연금 수령액 ‘한 달에 얼마’가 현실인지, 오늘 바로 계산해보세요 🙂

많은 분들이 “국민연금은 대충 월 100만원쯤?”처럼 막연한 숫자로 노후를 가늠합니다. 그런데 막연함이 오래가면, 정작 은퇴 시점에 월 생활비가 비는 구간이 생기기 쉽습니다.

이 글은 “내가 받을 연금이 한 달에 얼마인지”를 무료로 확인하고, 국민연금·퇴직연금·개인연금을 한 번에 합산해 현실적인 월 현금흐름으로 바꿔 정리해드립니다. 지금 시작하세요.

핵심은 3가지입니다. ① 조회로 ‘팩트 숫자’를 확보하고, ② 적립금은 ‘월 수령액’으로 환산하고, ③ 부족분은 ‘실행 계획’으로 메우면 됩니다. 자세한 방법은 아래 포스팅 내용을 참고하세요!

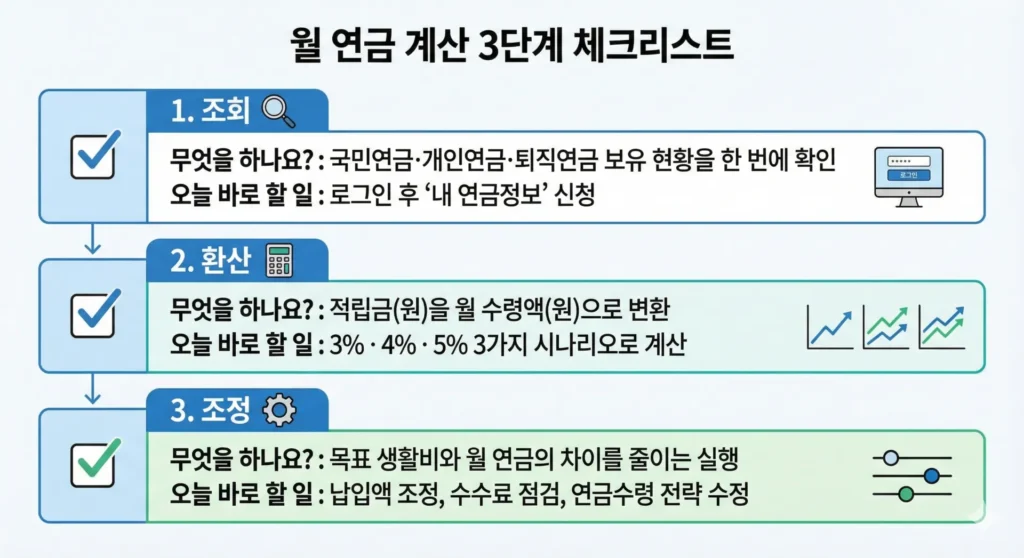

‘월 연금’이 현실이 되는 3단계 계산법 🧮

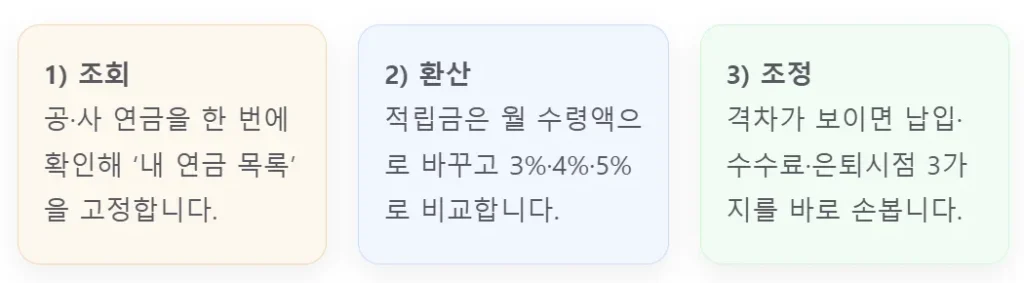

연금 수령액을 현실적으로 만들려면, 먼저 계산 순서를 고정해야 합니다. 순서를 바꾸면 숫자가 흔들리고, 흔들리면 결국 “나중에 하자”로 끝나기 쉽기 때문이죠.

1단계는 조회입니다. 국민연금과 공·사 연금 정보를 합쳐서 “내가 가진 연금이 무엇인지”부터 확인합니다.

2단계는 환산입니다. 퇴직연금·연금저축처럼 적립금 형태는 월 수령액으로 바꿔야 비교가 됩니다.

3단계는 격차 조정입니다. 목표 생활비와 월 연금 사이 차이를 찾아 즉시 메우는 액션을 실행합니다. 지금 확인하고 미래 계획을 세워보세요.

조회→환산→조정 순서로만 진행하면 숫자가 흔들리지 않습니다. 오늘은 “조회”만 끝내도 절반은 성공입니다. 지금 시작해보세요.

국민연금 ‘예상 월 수령액’ 빠르게 잡는 법 🧾

국민연금은 노후 소득의 바닥을 만드는 핵심입니다. 그래서 국민연금 예상액이 잡히면, 나머지 연금(퇴직·개인)을 얼마나 보완해야 하는지 계산이 빨라집니다.

가장 쉬운 방법은 “모의계산”으로 감을 잡고, 다음으로 로그인 후 “예상연금조회”로 정확도를 높이는 방식입니다. 이 흐름이면 어렵지 않습니다.

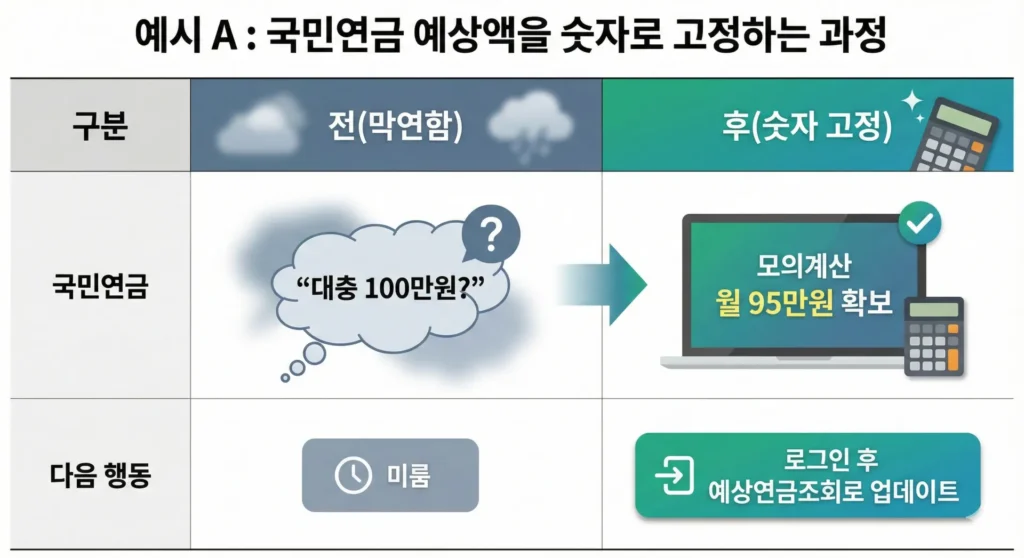

예시 A(직장인, 아직 가입기간 진행 중)를 들어보겠습니다. 월 소득이 변동될 수 있고 이직도 있을 수 있으니, 먼저 모의계산으로 월 예상 95만원이라는 1차 숫자를 확보했다고 가정합니다.

이 숫자만 확보해도 의미가 큽니다. “국민연금이 0원일지도 모른다”는 불안이 “월 95만원은 기본으로 깔린다”로 바뀌기 때문이죠.

국민연금은 “정확한 숫자”가 아니라도 먼저 “기준 숫자”를 잡는 게 중요합니다. 모의계산으로 시작하고, 다음에 실제 정보 조회로 보정하면 됩니다. 오늘 시작해보세요.

퇴직연금·연금저축 적립금, ‘월 수령액’으로 바꾸는 현실 공식 📌

퇴직연금(DC/IRP)과 연금저축은 대부분 “적립금”으로 보입니다. 하지만 노후에는 적립금이 아니라 매달 통장에 들어오는 돈이 현실입니다.

그래서 가장 쉬운 환산법을 먼저 제시합니다. 월 수령액 ≒ 적립금 × 인출률 ÷ 12입니다. 인출률은 보수적으로 3%, 표준 4%, 공격적으로 5%처럼 3가지로 계산하면 시야가 열립니다. 지금 확인해보세요.

예시 B(은퇴 직전, 적립금이 있는 경우)로 계산해보겠습니다. IRP/퇴직연금 적립금 2억 4천만원, 연금저축 적립금 6천만원, 합계 3억원이 있다고 가정합니다.

이 3억원이 “큰돈”처럼 보이지만, 월 수령액으로 바꾸면 판단이 달라집니다. 인출률 4% 기준이면 연 1,200만원이고 월 100만원입니다. 생각보다 적다고 느껴지면, 지금부터 조정해야 합니다. 오늘 바로 확인하세요.

여기에 국민연금(예: 월 95만원)을 합치면, 표준 시나리오(4%)에서 월 연금 합계는 약 195만원입니다. 목표 생활비가 월 280만원이면, 격차는 월 85만원입니다. 이 격차를 보는 순간 행동이 빨라집니다. 지금 바로 연금플랜을 시작해야하는 이유입니다.

적립금은 크고 작음보다 “월로 바꿨을 때 충분한지”가 핵심입니다. 3% · 4% · 5%로 동시에 계산하면 과장도, 낙관도 줄어듭니다. 지금 확인해보세요.

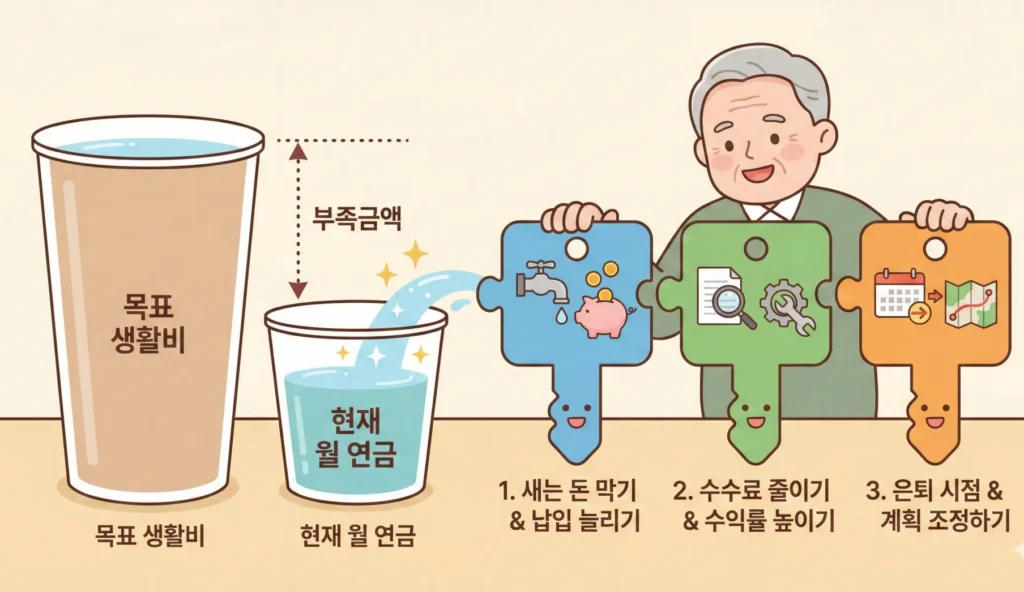

월 연금이 부족할 때, 바로 돈이 되는 5가지 조정 액션 🛠️

계산 결과가 기대보다 낮게 나오면 실망부터 하게 됩니다. 하지만 그 순간이 기회입니다. 지금 조정하면 은퇴 후보다 훨씬 적은 힘으로 결과가 바뀝니다.

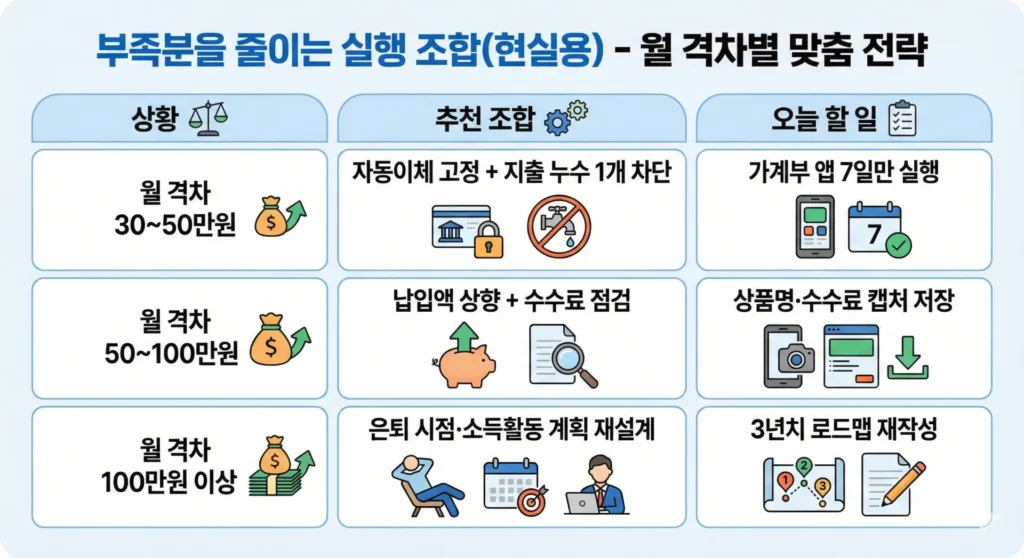

첫째, 연금저축/IRP 납입액을 ‘자동이체로 고정’합니다.

둘째, 수수료가 높은 상품은 갈아타기 후보로 올립니다.

셋째, 연금 개시 시점을 무작정 미루지 말고 ‘공백 구간’을 먼저 점검합니다.

넷째, 부부라면 가족 단위 합산으로 보아야 현실이 보입니다.

다섯째, 은퇴 직전 1~2년은 “돈이 어디로 새는지”를 막는 비용통제가 가장 강력합니다.

여기서 중요한 포인트는 “하나만 바꾸지 말고 2개를 묶어서 바꾸는 것”입니다. 예를 들어 납입액을 늘리면서 수수료를 줄이면 효과가 합쳐집니다. 이건 오늘 바로 할 수 있어요.

계산은 불안을 키우는 도구가 아니라, 손해를 줄이는 도구입니다. 격차가 보이는 순간 1개 행동을 고정하면 결과가 달라집니다. 오늘 바로 실행하세요.

마무리 정리

연금 수령액은 “언젠가 받을 돈”이 아니라 “매달 들어올 돈”으로 봐야 현실이 됩니다. 오늘 나의 연금 조회로 숫자를 고정하고, 적립금을 월로 환산하고, 부족분을 실행으로 메우면 됩니다.

부부 합산으로 보면 생각보다 든든해질 수도 있고, 반대로 빨리 대비해야 할 수도 있습니다. 배우자에게도 공유해두면 좋습니다. 오늘 배우자와 함께 미래 연금 수령액을 확인해보세요.

자주 묻는 질문 (FAQ) 🗃️

Q. 조회하면 바로 연금 수령액이 뜨나요?

A. 국민연금은 비교적 빠르게 확인할 수 있고, 개인연금·퇴직연금은 신청 후 반영까지 시간이 걸릴 수 있습니다. 그래도 “조회 신청”만 해두면 다음 단계가 열리니 바로 시작하세요. 시작이 반입니다.

Q. 적립금 환산(3% · 4% · 5%) 중 무엇을 기준으로 봐야 하나요?

A. 하나만 고르지 말고 3개를 동시에 보시면 됩니다. 보수(3%)는 하방 점검, 표준(4%)은 현실 점검, 공격(5%)은 위험 점검에 쓰면 판단이 빨라집니다.

Q. 월 연금이 부족하면 가장 먼저 뭘 해야 하나요?

A. “납입을 늘리는 것”보다 “새는 돈을 막는 것”이 먼저입니다. 그리고 수수료 점검을 함께 묶으면 효과가 합쳐집니다.

함께 보면 좋은 글